2025年2月10日,上海证券交易所发表的信息数据显现,汉邦科技将于2月21日在上交所上会,拟在科创板上市。

据揭露材料显现:江苏汉邦科技股份有限公司(以下简称“汉邦科技”)作为国内色谱别离纯化设备范畴的中心企业,近年来凭仗技能优势与商场洞察力,在生物制药产业链中继续稳固领头羊。公司经营收入出现稳健增加态势,2021年至2024年上半年,营收规划从3.2亿元跃升至6.0亿元(2024年全年猜测),年复合增加率超30%,其增加逻辑与可继续性特征值得重视。

作为国内色谱别离纯化设备范畴的领军企业,汉邦科技深耕职业二十余年,构建了掩盖药物研发到工业化出产的全生命周期产品矩阵。公司以色谱技能为中心,形成了小分子药物别离纯化设备、大分子药物别离纯化设备两大支柱事务,2024年上半年算计收入占比达94.6%,技能壁垒与商场位置继续夯实。

详细细分来看,出产级小分子设备是公司收入的中心来历,2024年上半年完成收入1.92亿元,同比增加20.4%,其增加动能大多数来历于GLP-1类多肽药物的产能扩张需求。有关的材料显现,全球GLP-1类药物商场规划估计2030年打破900亿美元,国内司美格鲁肽、利拉鲁肽等种类进入临床后期阶段,带动设备收购需求激增。公司CS-Prep系列工业制备液相色谱体系已运用于甘李药业、凯莱英等企业产线年多肽药物相关设备收入占比达59.8%。

出产级大分子设备2024年上半年收入0.91亿元,虽同比小幅动摇,但在单抗、疫苗范畴继续打破:国内大分子层析设备商场规划约25亿元,公司商场占有率从2021年的3.4%进步至2023年的8.8%,Bio-Pro系列全自动层析体系已进入上海生物制品研究所、金斯瑞等客户供给链。

公司技能储备丰盛,超临界流体色谱、核酸组成体系等新品逐渐落地,进一步拓宽运用场景,进步产品附加值。

公司施行深耕本乡、辐射海外的双轨战略,2024年上半年境外收入占比打破30%,较2021年进步26个百分点,国际化进程成效显著。海外商场成为增加新引擎。除仿制药大国印度头部药企外,欧洲商场方面,2024年打破挪威稀土巨子,供给多套高压制备色谱体系用于稀土元素提纯。该订单标志着公司设备在非制药范畴的技能延展性得到验证,为拓宽新材料、精密化工商场奠定根底。

下流医药职业的长时间景气为设备需求供给支撑。GLP-1类药物全球商场规划迸发(2030年估计达900亿美元)、胰岛素集采后产能扩张、造影剂国产化代替等趋势,继续拉动设备收购需求。持久来看,在色谱技能发展、色谱纯化本钱下降、对药物出产的纯度及杂质要求进步、环保要求进步等要素的推进下,液相色谱体系的商场需求将继续增加。

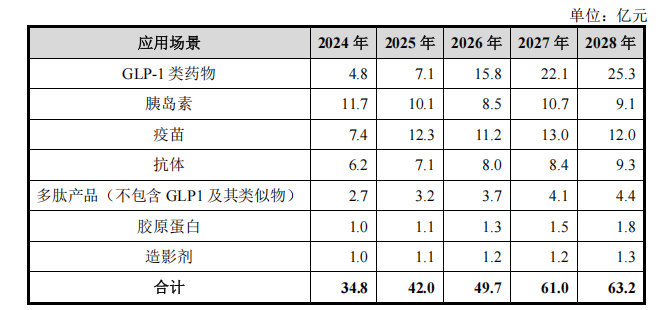

据汉邦科技提交的材料显现,国内出产级液相色谱设备的商场需求将大多数来历于 GLP-1 类、抗体、疫苗、胰岛素等药物的出产及相关的 CDMO 服务。归纳来说,公司根据不同运用场景的出产级色谱体系单价、新增加的设备数量(结合色谱纯化体系浸透率、单个产品所需产线数量、单个产线体系配置量等预算)、新增药品获批数量(根据三年前临床试验数量计算)等数据计算,未来几年医药范畴首要运用在场景的出产级色谱设备商场需求如下:

(关于上表列示的出产级液相色谱设备商场空间的量化剖析进程,详见本回复陈述“2.1 关于商场空间”之“(一)量化剖析新药上市、工艺晋级、环保要求、色谱纯化办法浸透率进步等要素关于出产级液相色谱设备商场空间的影响”的回复内容。)

公司深度绑定司太立、甘李药业等头部客户,前十大客户协作周期超5年,其间司太立、凯莱英等客户接连三年收购,表现了公司较强的客户粘性。到2024年10月末在手订单达6.15亿元,掩盖未来6-12个月收入,成绩确定性高。

汉邦科技以技能创新为矛,以商场需求为盾,在生物制药设备国产化与全球化进程中占有先发优势。其营收增加的可继续性不只源于职业盈利,更依托于技能壁垒、客户生态与战略前瞻性的全球布局。跟着全球医药产业链重构及国内创新药兴起,公司有望进一步翻开生长空间,成为细分范畴国际化标杆企业。